இருபதாம் நூற்றாண்டு சிங்கப்பூரின் இணையற்ற மோசடி

‘சீட்டுக்கம்பெனி’ என அழைக்கப்படும் சீட்டுநிதி (Chit Funds), கேட்ட மாத்திரத்திலேயே பலருக்கும் மோசடியை நினைவூட்டும் ஒன்றாக ஆகிவிட்டது. இப்போதெல்லாம், இந்தியாவில் ஒரு தனியார் நிதிநிறுவனம் திவாலான செய்தி வெளியானால் – அந்நிறுவனத்தில் சீட்டுப்பிடிக்கும் முறைகள் அறவே இல்லையென்றாலும்கூட – அச்செய்தியையும் இன்னொரு சீட்டுநிதி மோசடியாகவே பலர் புரிந்துகொள்கின்றனர். எல்லாச் சீட்டுக்கம்பெனிகளும் நிதிநிறுவனங்கள்தாம். ஆனால் எல்லா நிதிநிறுவனங்களும் சீட்டுக்கம்பெனிகள் அல்ல!

எல்லாச் சீட்டுக்கம்பெனிகளும் நிதிநிறுவனங்கள்தாம்.ஆனால் எல்லா நிதிநிறுவனங்களும் சீட்டுக்கம்பெனிகள் அல்ல!

சிங்கப்பூரில் சீட்டுநிதி நிறுவனம் ஏதும் இருக்கிறதா? இல்லை. ஏன்? அரைநூற்றாண்டுக்குமுன் (1973இல்) சீட்டுநிதி சிங்கப்பூரில் தடைசெய்யப்பட்டுவிட்டது. அதற்குமுன் இருந்ததா? சிறிதும் பெரிதுமாக சுமார் 50 சீட்டு நிறுவனங்கள் 1972இல் இங்கு இருந்தன. அன்றைய மொத்த சிங்கப்பூரர்களில் ஏறக்குறையக் கால்வாசிப்பேர் அவற்றின் வாடிக்கையாளர்களாக இருந்தனர். அவர்களின் மொத்த சீட்டுநிதி முதலீடு சுமார் 50 மில்லியன் வெள்ளி.

சீட்டுநிதி சிங்கப்பூரில் எப்படித் தொடங்கி, வளர்ந்தது? பிறகு ஏன் தடைசெய்யப்பட்டது? அவற்றில் முதலீடு செய்யப்பட்டிருந்த தொகை என்னவாயிற்று? மக்கள் தம் பணத்தைத் திரும்பப் பெற்றனரா? விடைகள் வரலாற்றில் பொதிந்துள்ளன. வரலாற்றுக்குள் செல்வதற்குமுன் சீட்டுநிதி குறித்த சில அடிப்படைகள்.

பல நூற்றாண்டுக்கு முன்பே இந்தியாவில் உருவான சீட்டு முறை, ‘ஒருவருக்கொருவர் உதவிக்கொள்ளும்’ (வடமொழியில் ‘பரஸ்பர சகாயம்’) ஒரு கூட்டுறவு சமூகச் சேமிப்பு முறை. தமிழகத்தின் பல நிதிநிறுவனங்கள் இன்றும் தம் பெயருடன் ‘பரஸ்பர சகாய நிதி’ என்ற பின்னொட்டைச் சேர்த்துக்கொள்வதைப் பார்க்கலாம். பொதுவாக சீட்டுநிதி இருவகைப்படும்; குலுக்குச்சீட்டு, ஏலச்சீட்டு.

குலுக்குச் சீட்டு எளிமையானது. குழுவிலுள்ள அனைவரும் மாதாமாதம் ஒரு குறிப்பிட்ட தொகையைப் போட்டு, ஒவ்வொரு மாதமும் ஒருவர் மொத்தத் தொகையையும் அதிர்ஷ்டக் குலுக்கலில் எடுத்துக்கொள்வது குலுக்குச் சீட்டு. குழுவில் 10 பேர் இருந்தால் 10 மாதம் குலுக்கல் நடக்கும். முதல் சில மாதங்களில் குலுக்கல் விழுந்தவர்கள் அடுத்தடுத்த மாதங்களில் சற்று அதிகத் தவணைத்தொகை கட்டவேண்டியிருக்கும். கடைசி மாதங்களில் விழுபவர்களுக்கு அவர்கள் செலுத்திய மொத்த தொகையைக் காட்டிலும் அதிகமான தொகை கிடைக்கும். எத்தனாவது மாதத்தில் எவ்வளவு தொகை கிடைக்கும் என்பது முன்கூட்டியே தெரிந்துவிடும்.

மற்றொரு வகையான ஏலச்சீட்டு என்பதுதான் அதிக லாபம் கிடைக்க வாய்ப்புள்ள முறை. சிங்கப்பூரில் 1960களின் மத்தியில் தொடங்கி, வளர்ந்து 70களின் தொடக்கத்தில் உச்சம் பெற்றது ஏலச்சீட்டுதான்.

மாதாமாதம் சேர்க்கப்படும் மொத்தத் தொகையை, அதைவிடக் குறைவான தொகைக்குப் பணத்தேவை உள்ளவர்கள் ஏலம் கேட்பார்கள். ஆகக்குறைவாகக் கேட்பவருக்கு அவர் கேட்ட தொகை வழங்கப்படும். எடுத்துக்காட்டாக, 10 பேர் சேர்ந்து மாதம் தலா 1000 கட்டுகின்றனர் என்றால் ஒவ்வொரு மாதமும் சேரும் மொத்தத்தொகை 10,000. அதை ஒருவர் 9,000க்கும் மற்றொருவர் 8,000க்கும் ஏலம் கேட்கின்றனர் என்றால், 8,000த்துக்குக் கேட்டவருக்குத் தொகை வழங்கப்படும். அதாவது, தனது தேவைக்காக 8,000த்தைப் பெற்றுக்கொண்டவர், 10,000த்துக்கான தவணைத் தொகையைத் தொடர்ந்து கட்டச் சம்மதிக்கிறார்.

சீட்டுக்காலம் பத்தாம் மாதம் முடியும்போது நிச்சயமாக அவர் 8,000க்கு மேல் கட்டியிருப்பார். அதை அவர் செலுத்திய வட்டியாகக் கருதிக்கொள்ளலாம். அவர் ஏலத்தில் பெற்றுக்கொண்டதைவிட அதிகமாகக் கட்டும் தொகை, குழுவிலுள்ள பிறருக்கு மாதாந்திரத் தவணைத் தொகையில் கழிமானமாக சம அளவில் பிரித்துக் கொடுக்கப்படும். அது அவர்களின் முதலீட்டுக்காகப் பெற்றுக்கொண்ட வட்டி எனலாம். சீட்டு நடத்தும் நிறுவனமும் குழுவில் ஓர் உறுப்பினராகப் பயனடையும். சேவைக்கட்டணமும் பெறுவதுண்டு.

சரி, வட்டி கொடுத்து வட்டி வாங்குவதைத்தான் வங்கியிலேயே செய்துகொள்ளலாமே? ஏன் சீட்டுநிதி?

சீட்டில் உள்ள குறுகியகாலப் பலன், நடைமுறை இலகு, நீக்குப்போக்கு, அதே காத்திருப்புக் காலத்துக்கு ஒரு முதலீட்டாளர் ஒப்பீட்டளவில் அடையக்கூடிய அதிக வட்டி இதெல்லாம் வங்கியில் கிடையாது. மேலும், நிரந்தர வருமானமற்றோர், சிறுதொழில் செய்வோர் போன்றவர்களை வங்கி பொதுவாக சட்டை செய்வதில்லை. இன்னொரு பக்கம், பணம் திடீரென்று தேவைப்படுவோருக்கு ‘கடன் முதலை’களிடம் சரணடைவதைக் காட்டிலும் சீட்டுநிதி வட்டி எவ்வளவோ பரவாயில்லை. சுருங்கச் சொன்னால், வங்கிகளுக்கும் கடன் முதலைகளுக்கும் இடையிலுள்ள இடைவெளிதான் சீட்டுநிதியின் இடம்.

இனி வரலாற்றுக்குள் நுழைவோம்.

சிங்கப்பூரில் 1960களும் 70களும் விரைவான பொருளாதார வளர்ச்சியின் காலக்கட்டம். சிறுதொழில்கள் ஏராளமாகத் தொடங்கப்பட்டன. வங்கிகள் பொதுவாகச் சொத்து அடமானமோ வலுவான பிணையோ (ஜாமீன்) தர இயலாதவர்களுக்குக் கடன் கொடுப்பதில்லை. ஆகவே நடுத்தர வர்க்கத்தினரும் அதற்கும் குறைவான வருமானமுள்ளோரும் அதிக அளவில் சீட்டுநிதியின் பக்கம் திரும்பினர்.

அன்றாட ஏலச்சீட்டிலிருந்து மாதாந்திர ஏலம்வரை நடத்தும் சீட்டுநிதி நிறுவனங்கள் வெற்றிகரமாகத் தொழிலைத் தொடங்கி வளர்ந்தன. சிங்கப்பூர் வங்கிகள் அன்று வைப்புத்தொகைக்கு சுமார் 7% வட்டி தந்தனர், சீட்டுநிதி சேமிப்போ அதைக்காட்டிலும் இருமடங்குக்கும் மேல் தந்தது.

சிங்கப்பூர் வங்கிகள் அன்று வைப்புத்தொகைக்கு சுமார் 7% வட்டி தந்தனர், சீட்டுநிதி சேமிப்போ அதைக்காட்டிலும் இருமடங்குக்கும் மேல் தந்தது.

சிங்கப்பூர் ஒரு நாடாக 1965இல் பிறப்பதற்கு முன்பே சிங்கப்பூரில் சீட்டுநிதி பிறந்துவிட்டது. ஜெமினி சிட்ஃபண்ட் (Gemini Chit Fund Corporation) சிசில் ஸ்ட்ரீட்டில் ஒற்றை அறை அலுவலகம் ஒன்றில் வெறும் மூன்று பேருடன் 1964இல் எஸ்.எம்.அப்துல் கஃபார் (நிர்வாக இயக்குநர்), வி.கே.எஸ்.நாராயணன் (தலைவர்) இருவராலும் தொடங்கப்பட்ட அந்நிறுவனம் அபரிமிதமான வளர்ச்சி அடைந்து, 1971இல், ஒரு தலைமையகம், 11 கிளைகள் என விரிவடைந்தது. மொத்தம் 350க்கும் மேற்பட்ட ஊழியர்கள் வேலை பார்த்தனர். மலேசியாவிலும் இந்தியாவிலும்கூட கிளைகள் இருந்தன.

ஜெமினிக்குப்பின் பல சீட்டுநிதி நிறுவனங்கள் முளைத்தபோதும் காலத்தால் முந்தியது என்பதாலும் நடைமுறைகள் ஒழுங்காக இருந்ததாலும் ஜெமினிமீது மக்களுக்கு அதிக நாட்டமும் நம்பிக்கையும் இருந்தது. உச்சகட்டமாக, 736 மாதாந்திர, 555 வாரந்திர, 250 அன்றாட ஏலக்குழுக்களை நடத்திய ஜெமினியிடம் 500 வெள்ளி சீட்டிலிருந்து 10,000 வெள்ளி சீட்டுவரை வாடிக்கையாளர் தம் தேவைக்கேற்பத் தேர்ந்தெடுத்துக்கொள்ள முடிந்தது. ஜெமினியின் ஏலக்குழுக்களில் மட்டுமே சுமார் 50,000 உறுப்பினர்கள் இருந்தனர்.

முதல் ஐந்தாண்டுக்கு நல்லபடியாக நடந்துவந்த ஜெமினியின்மீதும் இதர சில சீட்டுநிதிகளின் மீதும் 1967 வாக்கில் இங்கொன்றும் அங்கொன்றுமாகப் பல புகார்கள் பத்திரிகைகளில் வெளிவரத் தொடங்கின. சீட்டில்சேர வைப்புத்தொகை கேட்பது, ஏலத்தொகையை வாடிக்கையாளர் தொலைபேசியில் தெரிவித்தபின் தொடர்பு துண்டிக்கப்பட்ட கையோடு அதற்கும் சற்றுக்குறைவான தொகைக்கு இன்னொருவருக்கு ஏலம் போய்விடுவது, சீட்டுக்காலம் முடிந்தபின்னரும் முதிர்வுத்தொகை வழங்காமலிருப்பது போன்ற குற்றச்சாட்டுகள் எழுந்தன. புகார்கள் தொடர்ந்து அதிகரித்தபடியே சென்றன.

டிசம்பர் 21, 1967 அன்று ஒரு நிதிநிறுவன மசோதா விவாதத்துக்கு வந்தபோது, ஃபேரர் பார்க் தொகுதி உறுப்பினர் எஸ்.ராஜூ சீட்டுநிதி குறித்த புகார்கள் வருகின்றன, அவற்றை முறைப்படுத்தவேண்டும் என்று பேசினார். சீட்டுநிதி கம்பெனிச் சட்டத்திற்குக்கீழ் (Companies Ordinance, section 38) வந்துவிடும் என்றாலும் பொதுமக்களின் சேமிப்புக்குப் பாதுகாப்பு அளிக்கும்வகையில் அவற்றை முறைப்படுத்த வேண்டிய தேவை இருந்தது. அந்நோக்கம் அரசாங்கத்திற்கு உள்ளதா என ஜனவரி 1970இல் நாடாளுமன்றத்தில் எழுப்பப்பட்டக் கேள்விக்கு பதிலளித்த நிதியமைச்சர் கோ கெங் ஸ்வீ, குறுகியகாலக் கடன்களை வழங்குவதன் வழியாக, அநியாய வட்டிக்கு மக்கள் கடன் வாங்குவதைக் குறைக்க உதவும் சீட்டுநிதியின் சமுதாயப் பங்களிப்பை முதலில் அங்கீகரித்துப் பேசிவிட்டு, சீட்டுநிதியை முறைப்படுத்துவது குறித்து அரசாங்கம் ஏற்கெனவே கலந்தாலோசித்து வருவதாகத் தெரிவித்தார்.

அவ்வாண்டு மார்ச் மாதத்தில் துணை நிதியமைச்சர், தாய்வானிலும் இந்தியா, இலங்கை ஆகிய நாடுகளிலும் செயல்பட்டுவரும் சீட்டுநிதிச் செயல்பாடுகளை அமைச்சு ஆராய்ந்து வருவதாகத் தெரிவித்தார். சிங்கப்பூர் நாணய வாரியம், பொதுமக்கள் சீட்டுநிதிச் செயல்பாடுகள் குறித்த தம் கருத்துகளை ஆணையத்துக்கு எழுதி அனுப்பலாம் என்றது. இப்படியாகச் சீட்டுநிதியை முறைப்படுத்தல் குறித்த விவாதங்கள் ஒருபக்கம் தீவிரமாக நடந்துகொண்டிருக்க மறுபக்கம் ஜெமினியைப் போன்ற சீட்டு நிறுவனங்கள் மேலும் மேலும் பெரிதாக வளர்ந்துகொண்டிருந்தன. புதுப்புதுச் சீட்டுநிதி நிறுவனங்களும் காளான்களைப்போல முளைக்கத் தொடங்கின.

சீட்டுநிதியை முறைப்படுத்தல் குறித்த விவாதங்கள் ஒருபக்கம் தீவிரமாக நடந்துகொண்டிருக்க மறுபக்கம் ஜெமினியைப் போன்ற சீட்டு நிறுவனங்கள் மேலும் மேலும் பெரிதாக வளர்ந்துகொண்டிருந்தன. புதுப்புதுச் சீட்டுநிதி நிறுவனங்களும் காளான்களைப்போல முளைக்கத் தொடங்கின.

ஜெமினி, 1970ஆம் ஆண்டின் இறுதியில், பீப்பிள்ஸ் பார்க் கடைத்தொகுதியில் இரண்டு தளங்களைப் பிடித்துத் தன் அலுவலகத்தை விரிவுபடுத்தியது. எங்கும் சிசிடிவி (CCTV) கண்காணிப்புகள். கணக்குவழக்குகள் கணினி மயம். இவையெல்லாம் அன்று புதுமைகள். பிராஸ் பாசா சாலையில் ‘ஜெமினி டவர்ஸ்’ கட்ட 4,000 சதுரமீட்டர் நிலம் வாங்கப்பட்டிருந்தது. சீட்டுநிதி மட்டுமின்றி ஜெமினி டிராவெல்ஸ், ஜெமினி எண்டபிரைசஸ், ஜெமினி ரியல்ட்டி, ஜெமினி ஹோல்டிங்ஸ் எனத் தொழில்கள் பெருகியிருந்தன. சிங்கப்பூரிலும் மலேசியாவிலும் சேர்த்து மொத்தம் 500 ஊழியர்கள். அடுத்தகட்டமாகத் தீவெங்கும் பேரங்காடிகளைத் திறப்பதற்குத் திட்டமிட்டுள்ளதாகவும் நிர்வாகம் தெரிவித்திருந்தது.

ஓராண்டு கழித்து, 1971 இறுதியில், சீட்டுநிதிச் சட்ட மசோதா ஒன்றை நாடாளுமன்றத்தில் அப்போதைய நிதியமைச்சர் ஹொன் சுயி சென் தாக்கல் செய்தார். மசோதா வழக்கப்படி மூன்று முறை வாசிக்கப்பட்டு, நிறைவேறியது. சீட்டு நிதிச்சட்டம் (Chit Funds Act 1971) ஜனவரி 14, 1972 அன்று நடப்புக்கு வந்தது.

சட்டத்தில் குறிப்பாக இரண்டு கிடுக்கிப்பிடிகள்; ஒன்று, சீட்டுநிதி நடத்த இரண்டு லட்சம் வெள்ளி வைப்புத்தொகை நாணய வாரியத்திடம் செலுத்தவேண்டும். இது சீட்டு நிதிகளின் எண்ணிக்கையைக் கட்டுக்குள் வைப்பதோடு நிறுவனம் திவாலாகும் நிலையில் வாடிக்கையாளர் பாதுகாப்பிற்கும் உதவும். இரண்டாவது, நிறுவனமே தானும் ஒரு சீட்டுக்குழு உறுப்பினராக ஏலத்தில் கலந்துகொள்வது கூடாது. இதுதான் பல சீட்டு நிறுவனங்களின் வயிற்றில் புளியைக் கரைத்தது. ஏனெனில் அது நிறுவனத்தின் பணப்புழக்கத்தைக் குறைத்துவிடும்.

எடுத்துக்காட்டாக, நூற்றுக்கணக்கில் சீட்டுக்குழுக்கள் உள்ள நிறுவனம், தானே அக்குழுக்களின் உறுப்பினராகச் சீட்டுகளை ஏலம் எடுக்கலாம் என்றால், ஒரு குழுவிலிருந்து குறைந்த தொகைக்கு முதல் ஆளாக ஏலம் எடுத்து அதை இன்னொன்றுக்கு முதிர்வுத் தொகையாக அளிக்க இடமுண்டு. இவ்வாறு பணத்தைச் சுற்றலில் விடும்போது நிறுவனம் திருப்பிச் செலுத்தவேண்டிய தொகை வளர்ந்துகொண்டே போகும். ஆனால் தொடர்ந்து வாடிக்கையாளர்கள் பெருகிக்கொண்டே இருந்தால் அந்தப் பிரச்சினை வெளியே தெரியாது. வளர்ச்சி மட்டுப்படத் தொடங்கும்போது நிறுவனம் தள்ளாடத் தொடங்கும்.

சட்டம் நடப்புக்குவந்த கையோடு, சீட்டுநிதி நிறுவனங்களின் கணக்குவழக்குகள் ஒழுங்காக உள்ளனவா என்பதைத் தணிக்கை செய்ய அரசாங்கம் தயாரானது. நெருக்குதல்கள் அதிகரித்த நிலையில், ஜெமினி தான் கடும் நஷ்டமடைந்துவிட்டதாகவும் நிறுவனத்தை மூட உத்தரவிடுமாறும் நீதிமன்றத்தை அணுகியது. சட்டம் நடப்புக்கு வருவதற்குமுன்வரை தொடர்ந்து இமாலய வளர்ச்சிக் கணக்குக் காண்பித்து வந்த ஜெமினியின் திடீர் ‘நஷ்டத்தை’ அதிகாரிகள் ஐயுற்றனர்.

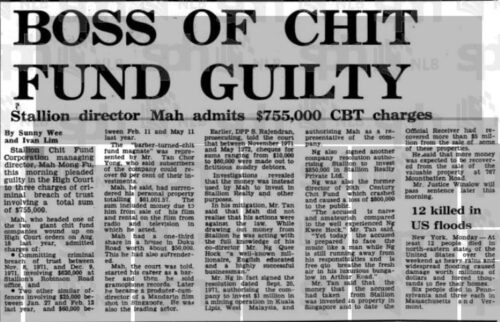

அரசாங்கத்தின் கைவசம் இருந்த அத்தனைக் கணக்காய்வாளர்களும் களத்தில் இறக்கப்பட்டு ஜெமினியின் கணக்குவழக்குகள் ஆதியோடந்தமாகத் தோண்டித்துருவப்பட்டது. இறுதியில், 3.2 மில்லியன் வெள்ளி கையாடல் கண்டுபிடிக்கப்பட்டது. நம்பிக்கை மோசடிக் குற்றத்திற்காக அப்துல் கஃபார் ஜூலை 1972இல் கைது செய்யப்பட்டார். ஜெமினிக்கு அடுத்த பெரிய நிறுவனமான ஸ்டாலியன் (Stallion Corporation) சீட்டுநிதி நிறுவனத்திலும் மோசடி. அதன் நிர்வாகிகளும் கைதாயினர். பல சிறுநிறுவனங்கள் காணாமற்போயின சிங்கப்பூரில் உச்சத்திலிருந்த சீட்டுநிதி மோகம் சடக்கென்று வடிந்துபோனது.

போட்ட பணம் திரும்பாதோ என்ற பீதி கிளம்பியது. மக்கள் ஆயிரக்கணக்கில் சீட்டுநிதி அலுவலகங்களை முற்றுகையிடத் தொடங்கினர். அவர்களுக்கு அங்கு பணம் கிடைக்கவில்லை. தன் வாழ்நாள் சேமிப்பையே இழந்துவிட்டதால் மனமுடைந்து ஒரு பெண் ஜெமினி அலுவலகம் இருந்த மேல்தளத்திலிருந்து குறித்துவிட்டதாகச் செய்திவந்தது. மக்களின் ஆத்திரம் கொதிநிலையை எட்டிக்கொண்டிருந்தது. கலகத்தடுப்புக் காவல்பிரிவு களத்தில் இறக்கப்பட்டது. சீட்டுநிதிச் சட்டம் நடப்புக்கு வந்த ஆறே மாதத்தில், ஏழைப்பங்காளனாகக் கருதப்பட்டிருந்த சீட்டுநிதி ஒரு சட்டம் ஒழுங்குப் பிரச்சினையாக உருவெடுத்து நின்றது!

நம்பிக்கை மோசடி ஒரு குற்றவியல் வழக்கு என்றாலும் பிணை வழங்கப்படக்கூடாதப் பெருங்குற்றமாகக் கருதப்படுவதில்லை என்பதால் குற்றஞ்சாட்டப்பட்டவருக்குப் பிணை கிடைத்துவிடும். ஆனால் நாட்டையே உலுக்கிவிட்ட நம்பிக்கை மோசடி என்பதால் கஃபாருக்குப் பிணை அளிக்கக்கூடாது என அரசாங்கத் தலைமைச் சட்ட அதிகாரியே மாவட்ட நீதிமன்றத்தில் நேரில் முன்னிலையாகி வாதாடினார். அது சிங்கப்பூரில் முதன்முறை. சிங்கப்பூரில் ஒரு நம்பிக்கை மோசடி வழக்கில் பிணை முதன்முறையாக மறுக்கப்பட்டது. பிணை கிட்டியிருந்தால் நீதிமன்றத்திற்கு வெளியே கொந்தளித்துக்கொண்டிருந்த மக்களிடம் குற்றஞ்சாட்டப்பட்டவர் சிக்கியிருப்பார் என்றனர் சிலர். சிங்கப்பூரின் முதல் சீட்டுநிதி, முதல் நவீன அலுவலகம், முதல் கணினிமயம் என்று பல முதன்முறைகளைத் தன் வளர்ச்சி வரலாற்றில் கண்ட ஜெமினி வீழ்ச்சியின்போதும் பல மோசமான முதன்முறைகளைக் கண்டது.

சீட்டுநிதிகளின் வீழ்ச்சி நாட்டில் கடும் அதிர்ச்சி அலைகளையும் ஆயிரக்கணக்கான குறைந்த வருமானக் குடும்பங்களில் பெருந்துயரத்தையும் நிரப்பியிருந்த அந்த ஜூலை-ஆகஸ்ட் 1972 காலக்கட்டம், யதேச்சையாக, மிகுந்த அரசியல் முக்கியத்துவம் வாய்ந்த ஒன்றாக இருந்தது. சிங்கப்பூரின் இரண்டாம் நாடாளுமன்றத் தேர்தல் ஒரு மாதம் கழித்து (செப்டம்பர் 1972) நடக்கவிருந்தது. மொத்தம் ஐந்து எதிர்க்கட்சிகள் களத்திலிருந்தன.

தேர்தல் பிரச்சாரத்தில் சீட்டுநிதியின் வீழ்ச்சி முக்கிய விவாதப் பொருளானது. அரசாங்கம் முன்கூட்டியே நடவடிக்கை எடுக்கத்தவறிவிட்டது என எதிர்க்கட்சிகளுள் ஒன்றான ஐக்கிய தேசிய முன்னணி குற்றஞ்சாட்டியது. மக்கள் தம் ஆத்திரத்தை ஓட்டுப்பெட்டியில் காட்டுவர் என எதிர்க்கட்சிகள் எதிர்பார்த்திருக்கலாம். ஆனால் அப்படி ஏதும் நிகழவில்லை. அனைத்துத் தொகுதிகளையும் மக்கள் செயல் கட்சி வென்றது.

ஜூலை 1973இல் அப்துல் கஃபாருக்கு ஆயுள் தண்டனை விதிக்கப்பட்டது. ஜெமினியின் தலைவர் வி.கே.எஸ்.நாராயணன், ஸ்டாலியன் நிறுவனத்தின் இரு நிர்வாகிகள் (மா மொங் ஃபூ, லெர் சீ செங்) என மோசடி வழக்குகளில் தொடர்புடைய இதர மூவருக்கும் ஆறு மாதம் முதல் ஆறாண்டு வரை சிறை. இரு நிறுவனங்களும் மூடப்பட்டன. இதர சீட்டுநிதி நிறுவனங்களுக்கும் செயல்பாடுகளை நிறுத்திக்கொள்ள உத்தரவிடப்பட்டதோடு புதிய சீட்டுநிதி தொடங்கவும் சிங்கப்பூரில் தடை விதிக்கப்பட்டது.

நல்லபடியாக எந்த மோசடியுமின்றி நடந்துவந்த சீட்டுநிதி நிறுவனங்களும் வேதனைக்குரிய வகையில் மோசமான நிறுவனங்களால் பலியாக நேர்ந்தது. அவற்றில் வேலைபார்த்த ஆயிரக்கணக்கானோர் வேலை இழந்தனர். நேர்மையாகத் தொழில் நடத்திவந்தோர் கூட்டாக இணைந்து சீட்டுநிதியைக் கட்டுப்பாடுகளுடன் அனுமதிக்குமாறு அரசாங்கத்திடம் பேசிப்பார்த்தனர், பலனளிக்கவில்லை.

நல்லபடியாக எந்த மோசடியுமின்றி நடந்துவந்த சீட்டுநிதி நிறுவனங்களும் வேதனைக்குரிய வகையில் மோசமான நிறுவனங்களால் பலியாக நேர்ந்தது.

பணத்தை ஏலம்விட்டுச் சம்பாதித்துக்கொண்டிருந்த சீட்டுநிதி நிறுவனங்களின் சொத்துகள் அரசாங்கம் நியமித்த அதிகாரிகளால் ஏலம் விடப்பட்டன. அதில் மீட்கப்பட்ட நிதி வாடிக்கையாளர்களுக்குப் பகிர்ந்தளிக்கப்பட்டது. ஆனால் பெரும்பாலானவர்களுக்கு முதலீட்டுத்தொகையில் அதிகபட்சமாக 20 விழுக்காடு மட்டுமே கிடைத்தது. அதற்கும் அவர்கள் பல்லாண்டு காத்திருக்க வேண்டியிருந்தது.

கஃபாருக்கு ஆயுள்தண்டனை விதித்துத் தீர்ப்பளித்த நீதிபதி ச்சூர் சிங் தன் தீர்ப்பில், “அதிகபட்ச தண்டனையான ஆயுள்தண்டையை ஏதாவது ஒரு நம்பிக்கை மோசடிக் குற்றத்திற்குத் தரலாம் என்றால் அது இதுதான். இது இந்த நூற்றாண்டின் இணையற்ற மோசடி” என்று குறிப்பிட்டிருந்தார். ஜெமினியின் வழியாக சிங்கப்பூருக்குள் நுழைந்த சீட்டுநிதி என்ற புதிய தொழில் ஜெமினியின் வீழ்ச்சியுடன் வரலாறாக மாறியது. ஜெமினி சிட்ஃபண்ட் என்ற பெயர் தற்போது சிங்கப்பூரில் மூத்தோருக்கு மட்டும் நினைவில் எஞ்சியிருக்கலாம்.

உசாத்துணை:

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19820427-1.2.21.1.5

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19730926-1.2.45https://eresources.nlb.gov.sg/newspapers/digitised/article/newnation19710819-1.2.65.3

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19891002-1.2.25.9

https://eresources.nlb.gov.sg/newspapers/digitised/article/newnation19750224-1.2.7.4

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19830716-1.2.55.2

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19820427-1.2.60

https://eresources.nlb.gov.sg/newspapers/digitised/article/newnation19720914-1.2.18

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19710731-1.2.56.3

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19700816-1.2.62

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19701006-1.2.39

https://eresources.nlb.gov.sg/newspapers/digitised/article/newnation19720808-1.2.57

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19700919-1.2.132.3

https://eresources.nlb.gov.sg/newspapers/digitised/article/singmonitor19840812-1.2.58.8

https://journalsonline.academypublishing.org.sg/Journals/Singapore-Academy-of-Law-Journal/e-Archive/ctl/eFirstSALPDFJournalView/mid/495/ArticleId/622/Citation/JournalsOnlinePDF

https://www.agc.gov.sg/docs/default-source/speeches/2017/ag-speech-for-agc150_checked-against-delivery.pdf

https://eresources.nlb.gov.sg/newspapers/digitised/article/newnation19731022-1.2.19.12

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19730719-1.2.2

https://eresources.nlb.gov.sg/newspapers/digitised/article/straitstimes19720828-1.2.30.3

https://www.nlb.gov.sg/main/article-detail?cmsuuid=32222e93-62e6-427f-90e2-99bdd3dde6f0

http://sprs.parl.gov.sg/search/#/report?sittingdate=21-12-1967